ÍNDICE

Afectados Phishing Bancos

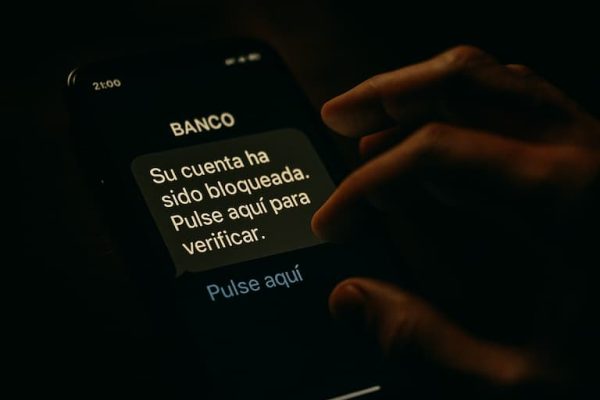

Estafado por Sms falso del Banco

Estafado por email falso suplantando un Banco

Reclamación Estafa de banco falso

Con motivo de que en los últimos años las estafas bancarias han proliferado, los afectados en este sentido deben de ser conocedores de que la entidad bancaria es responsable del perjuicio económico sufrido por el cliente del banco, conforme a literalidad del contenido del Real Decreto-ley 19/2018 de 23 de noviembre de servicios de pago y otras medidas urgentes en materia financiera.

Así las cosas, habría de valorar el cliente afectado plantear reclamación judicial en defensa de sus intereses y en aras de recuperar la cantidad defraudada.

Los honorarios del Letrado y procurador estarán compuestos por una cuantía fija reducida por la llevanza de todo el procedimiento hasta obtener Sentencia, más un porcentaje sobre la cantidad recuperada a favor del cliente, la cual tan solo se cobrará en caso de obtener sentencia favorable, y siempre tras percibir dicha cantidad el cliente.

Si eres afectado contacta con el despacho:

RMB ABOGADOS ofrece cobertura a nivel nacional. Puede efectuar una consulta legal online desde el formulario de contacto o en el teléfono 667 751 591

Responsabilidad de la entidad bancaria

Así se establece en el Real Decreto-ley 19/2018 de 23 de noviembre de servicios de pago y otras medidas urgentes en materia financiera.

1.- ARTÍCULO 36. CONSENTIMIENTO Y RETIRADA DE CONSENTIMIENTO.

- Las operaciones de pago se considerarán autorizadas cuando el ordenante haya dado el consentimiento para su ejecución. A falta de tal consentimiento la operación de pago se considerará no autorizada.

Si el cliente nunca autorizó la operación fraudulenta ya que existió un consentimiento viciado (fraude, engaño, artículo 1261 CC), la evidencia es que la operación jamás se autorizó.

El cliente tiene que autorizar de forma expresa y consciente la orden de pago. Bastaría que el cliente niegue haber prestado su consentimiento, debiendo de haber cumplido con la notificación a su banco de la operación fraudulenta sin demora de ningún tipo.

2.- No obstante, de conformidad con el artículo 43 del RDL 19/18, la entidad bancaria tiene la obligación de retornar el importe defraudado rectificando la operación;

ARTÍCULO 43. NOTIFICACIÓN Y RECTIFICACIÓN DE OPERACIONES DE PAGO NO AUTORIZADAS O EJECUTADAS INCORRECTAMENTE.

- El usuario de servicios de pago obtendrá la rectificación por parte del proveedor de servicios de pago de una operación de pago no autorizada o ejecutada incorrectamente únicamente si el usuario de servicios de pago se lo comunica sin demora injustificada, en cuanto tenga conocimiento de cualquiera de dichas operaciones que sea objeto de reclamación…

ARTICULO 45. RESPONSABILIDAD DEL PROVEEDOR DE SERVICIOS EN CASO DE OPERACIONES DE PAGO NO AUTORIZADAS.

- Sin perjuicio del artículo 43 de este real decreto-ley, en caso de que se ejecute una operación de pago no autorizada, el proveedor de servicios de pago del ordenante devolverá a éste el importe de la operación no autorizada de inmediato y, en cualquier caso, a más tardar al final del día hábil siguiente a aquel en el que haya observado o se le haya notificado la operación, salvo cuando el proveedor de servicios de pago del ordenante tenga motivos razonables para sospechar la existencia de fraude y comunique dichos motivos por escrito al Banco de España, en la forma y con el contenido y plazos que éste determine.

De una forma u otra, si la entidad bancaria no retornara el importe defraudo, habría incumplido la obligación recogida en este artículo.

El único supuesto en que la legislación obliga al cliente a asumir el coste de la operación fraudulente es cuando éste haya cometido fraude o haya incumplido de forma deliberada o mediante negligencia grave alguna de sus obligaciones (custodia claves, pin…).

3.- Por regla general; la entidad bancaria, en aras de evitar tener que retornar el importe de la operación fraudulenta alega que el cliente no ha sido diligente y cuidadoso al custodiar sus claves, puesto que la operación se llevó a cabo con las claves o pin facilitado (con negligencia grave al haber facilitado las claves a un tercero incumpliendo su obligación de custodia).

No se discute que la operación fue autenticada, registrada y contabilizada, sino que el cliente niega haberla realizado de forma expresa, consciente y voluntaria.

4 .- De conformidad con el artículo 44.3 del RDL 19/18, es la entidad bancaria quien deberá probar el fraude o la negligencia grave del usuario (inversión de la carga probatoria).

ARTICULO 44. PRUEBA DE LA AUTENTICACION Y EJECUCION DE LAS OPERACIONES DE PAGO.

- Cuando un usuario de servicios de pago niegue haber autorizado una operación de pago ya ejecutada o alegue que ésta se ejecutó de manera incorrecta, corresponderá al proveedor de servicios de pago demostrar que la operación de pago fue autenticada, registrada con exactitud y contabilizada, y que no se vio afectada por un fallo técnico u otra deficiencia del servicio prestado por el proveedor de servicios de pago.

ARTICULO 46. RESPONSABILIDAD DEL ORDENANTE EN CASO DE OPERACIONES NO AUTORIZADAS.

- No obstante lo dispuesto en el artículo 45, el ordenante podrá quedar obligado a soportar, hasta un máximo de 50 euros, las pérdidas derivadas de operaciones de pago no autorizadas resultantes de la utilización de un instrumento de pago extraviado, sustraído o apropiado indebidamente por un tercero, salvo que:

- a) al ordenante no le resultara posible detectar la pérdida, la sustracción o la apropiación indebida de un instrumento de pago antes de un pago, salvo cuando el propio ordenante haya actuado fraudulentamente, o

- b) la pérdida se debiera a la acción o inacción de empleados o de cualquier agente, sucursal o entidad de un proveedor de servicios de pago al que se hayan externalizado actividades.

El ordenante soportará todas las pérdidas derivadas de operaciones de pago no autorizadas si el ordenante ha incurrido en tales pérdidas por haber actuado de manera fraudulenta o por haber incumplido, deliberadamente o por negligencia grave, una o varias de las obligaciones que establece el artículo 41. En esos casos, no será de aplicación el importe máximo contemplado en el párrafo primero.

En todo caso, el ordenante quedará exento de toda responsabilidad en caso de sustracción, extravío o apropiación indebida de un instrumento de pago cuando las operaciones se hayan efectuado de forma no presencial utilizando únicamente los datos de pago impresos en el propio instrumento, siempre que no se haya producido fraude o negligencia grave por su parte en el cumplimiento de sus obligaciones de custodia del instrumento de pago y las credenciales de seguridad y haya notificado dicha circunstancia sin demora.

- Si el proveedor de servicios de pago del ordenante no exige autenticación reforzada de cliente, el ordenante solo soportará las posibles consecuencias económicas en caso de haber actuado de forma fraudulenta. En el supuesto de que el beneficiario o el proveedor de servicios de pago del beneficiario no acepten la autenticación reforzada del cliente, deberán reembolsar el importe del perjuicio financiero causado al proveedor de servicios de pago del ordenante.

- Salvo en caso de actuación fraudulenta, el ordenante no soportará consecuencia económica alguna por la utilización, con posterioridad a la notificación a que se refiere el artículo 41.b), de un instrumento de pago extraviado o sustraído.